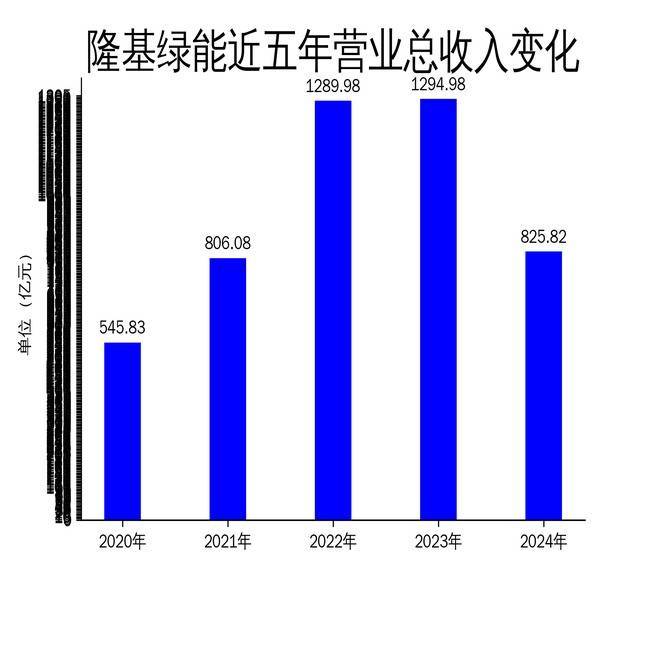

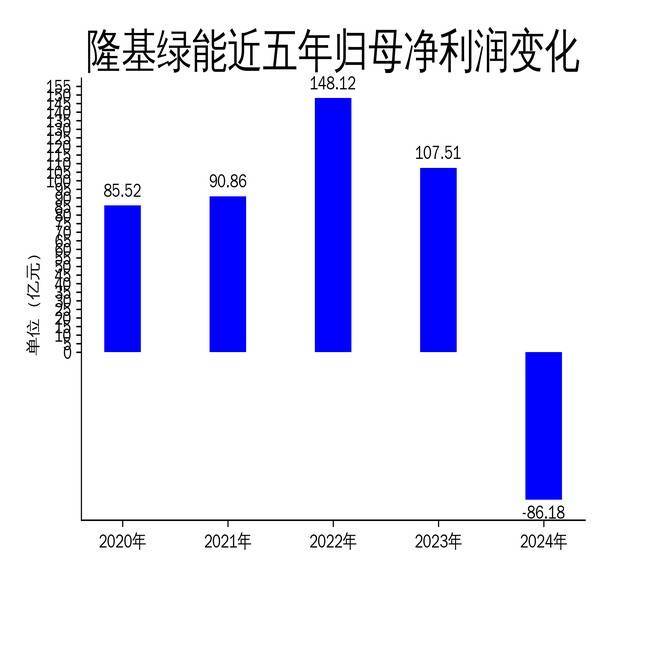

2025年4月29日,隆基绿能发布2024年年报配资一流证券配资门户,数据显示公司全年实现营业总收入825.82亿元,同比下降36.23%;归属净利润为-86.18亿元,同比大幅下滑180.15%。这是隆基绿能自上市以来首次出现年度亏损,且亏损规模巨大,反映出公司在光伏行业激烈竞争中的严峻挑战。

营收与利润双降,行业竞争加剧

隆基绿能2024年的营业总收入为825.82亿元,较2023年的1294.98亿元大幅下降36.23%。毛利润也从2023年的240.05亿元锐减至61.42亿元,降幅高达74.42%。归属净利润更是从2023年的盈利107.51亿元转为亏损86.18亿元,同比下降180.15%。扣非净利润同样表现不佳,亏损87.47亿元,同比下降180.74%。

这一业绩下滑的主要原因是光伏行业供需失衡,产品价格持续下跌。2024年,多晶硅价格下滑超39%,硅片价格下滑超50%,电池片和组件价格下滑约30%。隆基绿能作为行业龙头配资一流证券配资门户,未能有效应对价格下跌带来的冲击,导致营收和利润双双大幅下滑。

资产减值损失加剧亏损

2024年,隆基绿能对有减值迹象的资产进行了减值测试,拟计提减值准备87.01亿元。其中,存货因主要产品价格继续下降而计提跌价准备61.28亿元,固定资产等长期资产计提减值准备25.42亿元。这些减值损失进一步加剧了公司的亏损。

此外,公司在2023年下半年推出的HPBC1.0产品未能与竞品拉开差距,导致库存急剧上升,造成巨额存货跌价损失。这一决策失误直接影响了公司的盈利能力,显示出隆基绿能在产品研发和市场策略上的不足。

未来展望:技术升级与产能优化

尽管2024年业绩惨淡,隆基绿能并未放弃对未来的布局配资一流证券配资门户。公司董事长钟宝申在年报中表示,2024年是公司上市以来最困难的一年,但也是转型变革的契机。隆基绿能计划通过技术升级和产能优化来应对市场挑战。

2024年,隆基绿能实现了基于BC2.0平台的Hi-MO9和Hi-MOX10产品系列的成功量产,拉开了与竞品的差距。公司预计到2025年底,其HPBC2.0电池、组件产能将达到50GW。目前,公司HPBC1.0产线正在全部升级为N型HPBC2.0技术,已投产电池良率达到97%左右。

此外,隆基绿能还在新兴市场取得了显著进展。2024年,公司在中东非地区组件销量大幅增长76%,亚太新兴重点市场巴基斯坦销量同比激增136%。这些市场的开拓为公司的未来发展提供了新的增长点。

总结

隆基绿能2024年的财报数据反映出公司在光伏行业激烈竞争中的严峻挑战。营收和利润的双双大幅下滑,资产减值损失的加剧,以及产品决策的失误,都显示出公司在应对市场变化方面的不足。然而,隆基绿能并未放弃对未来的布局,通过技术升级和产能优化,公司有望在2025年实现业绩的复苏。投资者需密切关注公司在技术升级和市场开拓方面的进展,以评估其未来的投资价值。

富灯网配资提示:文章来自网络,不代表本站观点。

配资股网站 微电影《返航日》明日上映,采用荣耀Robot Phone一镜到底拍摄

在线炒股配资平台 数千只小猫瘫痪因吃了这种猫粮?厂家出5000元让猫主人噤声